Ликвидность как экономический термин вовсе не означает уничтожение чего-либо, а, наоборот, определяет способность материальных ресурсов, принадлежащих юридическому лицу, трансформироваться в денежные средства. В финансовом анализе принято использовать коэффициенты, которые дают возможность оценить долю обязательств, возможную к погашению за счет активов. Применяя коэффициент абсолютной ликвидности, можно определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной фирме.

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Данные для расчета

Для расчета качественных показателей ведения бизнеса аналитиками и финансистами используется в виде исходной информации бухгалтерская отчетность. Для кого форма бухгалтерского баланса не нова, те знают, что показателям (активам, пассивам) при заполнении присваиваются коды. Пример заполнения представлен на фото.

Это отрывок бухгалтерского баланса. Всего в нем пять разделов, две главы принадлежат к оборотным и необоротным активам, то есть к элементам богатства фирмы, которые можно продать или конвертировать в деньги. Остальные три раздела: обязательства, капитал и резервы. Они относятся к источникам возникновения активов.

Поэтому, имея в наличии заполненный баланс предприятия, можно рассчитать все показатели, в том числе и коэффициент абсолютной ликвидности. Формула по балансу:

К абс.л = (код 1240 + код 1250)/(код 1520 + код 1510 + код 1550).

Трактовка данных

Теперь необходимо разобраться, какие конкретно пассивы и активы входят в определение показателя. Итак, числитель – это активы, причем наиболее ликвидные. Строка 1240 отображает сумму финансовых вложений сроком до года без учета денежных эквивалентов. К ним относят: долговые ценные бумаги, уставные вклады в другие организации, займы некоторым фирмам и прочие подобные вложения. Дело в том, что в балансе предприятия в первом разделе есть строка 1170, которая также отражает финансовые вложения, но они относятся к долгосрочным и не участвуют в расчете данного показателя. Код 1250 – это денежные средства и эквиваленты. К этим активам относятся деньги в кассах, на счетах, переводы в пути, депозиты, высоколиквидные ценные бумаги.

Коэффициент абсолютной ликвидности является соотношением высоколиквидных активов к срочным и краткосрочным пассивам. Знаменатель формулы состоит из заемных средств, задолженности перед другими субъектами и прочих обязательств.

Коэффициент абсолютной ликвидности: формула

Если структурировать баланс на активы и пассивы, то ранее записанное выражение абсолютной ликвидности можно представить более обобщенной формулой. Активы помогают получить прибыль предприятию, а пассивы формируют активы. Они взаимосвязаны и по сумме равны, поэтому и форма, где отображены эти элементы хозяйственной деятельности, носит название баланса.

Качественной характеристикой активов является ликвидность, то есть их способность превращаться в деньги. Отсюда следует, что денежные средства - самые высоколиквидные. Пассивы группируются по срочности оплаты. Соотношение групп активов и пассивов определяют соответствующие показатели.

К абс.л = А1/(П1+П2).

В группу А1 как самую высоколиквидную входят денежные средства и краткосрочные инвестиции. Всего таких групп 4, далее следуют быстрореализуемые, медленно реализуемые и труднореализуемые активы.

П1 – это группа со срочными обязательствами, а П2 – категория краткосрочных пассивов. Также существуют долгосрочные (П3) и постоянные обязательства (П4).

Ликвидность баланса

Определение степени покрытия пассивов фирмы активами, временной интервал преобразования которых в денежную форму соответствует периоду погашения обязательств, называется ликвидностью баланса.

Баланс не ликвиден при условии, что А4=>П4. Однако подобный анализ является приблизительным, точнее, вывод о состоянии платежеспособности предприятия можно сделать с использованием финансовых коэффициентов. Именно сопоставление обязательств и ликвидных средств позволяет рассчитать коэффициент абсолютной ликвидности по балансу, который равен частному денежных средств из первой группы активов и суммы срочных и краткосрочных пассивов.

Экономический смысл показателя абсолютной ликвидности

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше. Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги. Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Отличие абсолютной ликвидности от текущей и срочной

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе. Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Значение выше/ниже нормы

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5. Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Способы повышения ликвидности предприятия

- Уменьшение дебиторской задолженности. Выход – это договор с должниками о заключении цессии, передающей третьему лицу обязательства дебитора.

- Увеличение прибыли. Конкретных рекомендаций по этому пункту нет, поскольку существует зависимость этого показателя от разных факторов, индивидуально присущих каждому хозяйствующему субъекту.

- Уменьшение запасов с увеличением оборотных средств.

- Оптимизация структуры капитала, в котором собственные средства должны превышать заемные.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Пример расчета

Дан отрывок заполненного баланса предприятия, необходимо рассчитать показатель абсолютной ликвидности.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014, тыс. рублей | На 31 декабря 2013, тыс. рублей | На 31 декабря 2012, тыс. рублей |

| Актив | |||||

| 2.Оборотные активы | |||||

| Запасы | 1210 | 460 | 390 | 260 | |

| Дебиторская задолженность | 1230 | 150 | 126 | 110 | |

| Финансовые вложения (за вычетом денежных эквивалентов) | 1240 | ||||

| Денежные средства | 1250 | 800 | 600 | 400 | |

| Итого по разделу 2 | 1200 | 1410 | 1116 | 770 | |

| Пассив | |||||

| 5.Краткосрочные обязательства | |||||

| Заемные средства | 1510 | 300 | 150 | 400 | |

| Кредиторская задолженность | 1520 | 189 | 525 | 551 | |

| Доходы будущих периодов | 1530 | ||||

| Прочие обязательства | 1550 | 100 | 150 | 90 | |

| Итого по разделу 4 | 1500 | 589 | 825 | 1041 |

Чтобы найти коэффициент абсолютной ликвидности, формула которого была описана ранее, необходимо подставить значения из баланса, соответствующие определенному коду, в выражение: частное суммы активов по кодам (1240+1250) к пассивам (1510+1520+1550), отсюда:

К абс.л 2014 = 800/300+189+100=1,36

К абс.л 2013 = 600/150+525+150=0,73

К абс.л. 2012 = 400/400+551+90=0,39

Краткосрочная задолженность на отчетный момент может быть погашена в 2014 году сразу; в 2013 году – за 1,4 дня, а в 2012 обязательства, не превышающие срока в 12 месяцев, будут выполнены за 2,5 дня.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

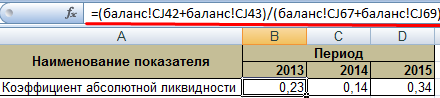

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

«Ликвидностью» называется способность одних активов определенного предприятия к быстрой трансформации (превращению) в другие виды активов, которые на данный момент более востребованы.

Наиболее точное понятие «ликвидноcти» определяется единицей времени, за которую происходит трансформация актива, как правило, в денежные средства.

Ликвидность на предприятии, по сути, показывает его способность к покрытию своих обязательств. Именно поэтому разделяют активы, которые реализуются за определенный (средний) срок по рыночной цене и активы, по которым четко обозначены сроки исполнения.

Ликвидность предприятия, в первую очередь, показывает его способность покрывать краткосрочные обязательства по оборотным ресурсам. Коэффициент ликвидноcти дает наиболее точное и общее представление о ликвидноcти активов компании. Для того чтобы предприятие имело нормальный уровень ликвидноcти, необходимое условие заключается в превышении стоимости активов над текущей суммой по обязательствам («золотое финансовое правило»).

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

Коэффициент абсолютной ликвидности

- финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени. Чем больше его величина, тем меньше проблем у предприятия с выполнением своих обязательств перед кредиторами.

Если описать смысл коэффициента абсолютной ликвидности "простыми словами", то будет примерно следующее: "сколько денег будет у компании на каждый рубль (доллар, гривну, тугрик) обязательств, если все кредиторы, которым должна компания по текущим обязательствам одновременно предъявят ей требования по оплате".

Каково нормальное значение коэффициента абсолютной ликвидности? Многие источники в литературе считают, что это 0,2 . Однако, стоит учитывать, что фактическое его значение сильно зависит от специфики отрасли, в которой работает конкретное предприятие. Для определения его нормального уровня необходимо принять во внимание скорость оборота текущих активов и скорость оборота текущих обязательств. Если оборачиваемость активов меньше, чем период возможной отсрочки обязательств предприятия, то платежеспособность предприятия (способность погасить свои текущие обязательства) будет нормальной.

Слишком высокое значение коэффициента абсолютной ликвидности не следует рассматривать как очень хороший показатель. Ведь деньги, которые просто лежат на расчетном счете или вложены в финансовые инструменты, которые можно превратить в деньги практически немедленно, "не работают" на бизнес. То есть не используются компанией в тех целях, ради которых она создавалась. Поэтому налицо имеется внутренний дуализм - чем больше значение коэффициента абсолютной ликвидности, тем меньшим рискам возникновения трудностей с исполнением текущих обязательств подвержена компания и тем большее количество средств не вложено в развитие бизнеса.

Если Вы проводите анализ структуры баланса предприятия, то Вашей задачей является определить, насколько компания находится между состоянием "низкая ликвидность и наличие угрозы текущей неплатежеспособности" до "высокая ликвидность и нерациональная структура активов".

Формула расчета коэффициента абсолютной ликвидности

Коэффициент Абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов - Резервы предстоящих расходов)

Обратите внимание, что автор данной статьи считает, что для формулы, применяемой в украинском балансе, строки 590 (расчеты с участниками) и 610 (прочие текущие обязательства) могут быть вычтены из строки 620 (сумма по разделу баланса) в зависимости от их содержания. Поэтому для целей глубокого анализа требуйте расшифровку данных строк баланса. Помните, что, за данными коэффициентами Вам необходима суть, а не форма.

Примечание . Следует учитывать, что различные источники могут приводить отличающиеся между собой формулы. Это связано с разными подходами авторов, что считать высоколиквидными активами и текущими обязательствами .

Большинство предприятий работает постоянно, и у них все время возникают активы или появляются обязательства, долги по которым нужно оперативно погашать.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Чтобы оценить их возможности оперативно осуществить платежи по долгам, применяют коэффициенты ликвидности. С их помощью сравнивают стоимость краткосрочной задолженности со стоимостью оборотных средств, используемых для её погашения.

Что это такое?

Природу рассматриваемого показателя лучшего всего объяснить на основе представлений об абсолютной ликвидности.

Под абсолютной ликвидностью понимают общую стоимость активов, которые организация способна легко и оперативно использовать для текущих выплат.

Наибольшей ликвидностью отличаются денежные средства и краткосрочные финансовые обязательства.

Чем их больше, тем легче решить проблему текущих долгов.

Поэтому нужен показатель для изучения возможностей оперативно погасить текущую задолженность.

Коэффициент абсолютной ликвидности служит данной цели. Под ним понимают соотношение суммы самых легко используемых активов к сумме краткосрочных пассивов.

Он равен отношению стоимости величины денежных средств и краткосрочных инвестиций по отношению к стоимости обязательств.

Что показывает и характеризует?

Теперь необходимо написать, о чем говорит коэффициент.

Этот показатель указывает на долю краткосрочных обязательств, которая покрывается всеми абсолютно ликвидными активами.

С его помощью оценивается следующее:

- способность погасить краткосрочные долги за счет ликвидных активов;

- необходимость детального изучения платежеспособности;

- актуальность подробного анализа использования капитала;

- степень отклонения показателя от оптимального значения;

- потребность в оптимизации краткосрочных активов.

В чем измеряется?

Он измеряется в числовом значении либо в процентах.

Отличия от текущей и срочной ликвидности

От упомянутых показателей, коэффициент отличается составом активов, которые могут быть использованы для расчетов по текущим обязательствам.

Ключевое отличие скрыто в слове абсолютной. Он учитывает только самые ликвидные активы.

В отличие от него равен соотношению всех оборотных активов к сумме задолженности за короткий период.

Расчет значения срочной ликвидности предполагает деление суммы высоко- и средне ликвидных активов на стоимость краткосрочных пассивов.

Отличия между показателями представлены в таблице.

В каких случаях требуется?

Коэффициент применяют для оценки платежеспособности в кратковременной перспективе.

Например, его могут использовать поставщики или кредиторы по текущим займам или для выяснения возможности срочного расчета.

Стратегические инвесторы пользуются им реже.

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Исследуемый показатель оценивает соотношение высоколиквидных активов и краткосрочных пассивов. Из этого следует вывод, что на его величину влияет все, что определяет их стоимость.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

Как рассчитать коэффициент абсолютной ликвидности?

Формула

Он рассчитывается по формуле, которую можно написать по-разному.

Самый простой способ её выразить выглядит так:

К аб.ликв.= Денежные средства + кратковременные инвестиции/текущие пассивы

Где К аб.ликв. — коэффициент абсолютной ликвидности.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность - баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов - их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Влияние на платежеспособность организации и пути его корректировки

На платежеспособность влияют составляющие коэффициента.

Как повысить её? Очевидно, что улучшить её можно либо увеличивая денежную массу и её оборот на предприятии, либо уменьшая обязательства. В упрощенном виде нужно увеличивать объёмы продаж, продавать малоэффективные активы за наличность и т.п.

Чтобы уменьшить обязательства, нужно сокращать расходы. Ответ на вопрос, как найти конкретные пути улучшения, зависит от особенностей бизнеса.

Практический пример расчета

Возьмем за основу отчетность банка на конец 2016 года.

В его случае показатель рассчитывается по формуле:

К аб.ликв. = Денежные и приравненные к ним средства/общая стоимость обязательств =

2373549/19261404 = 0.12.

В 2015 году он был равен 0.19.

Теперь определим причины изменения величины коэффициента. Посмотрим на значение показателей пассивов и активов.

В данном случае снижение показателя произошло за счет опережающего снижения стоимости денежных средств.

Объем денежных средств уменьшился на 40% при уменьшении объемов обязательств примерно на 8%.

Заключение

Коэффициент абсолютной ликвидности служит главным образом для анализа платежеспособности фирмы.

Отклонение показателя от нормативного значения указывает на проблемы со структурой активов.

Если значение низкое, то есть угроза дефицита средств для своевременных выплат.

При чрезмерно высоких значениях следует обратить внимание на структуру капитала.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .