1. Источники информации и подготовительные мероприятия для проведения аудита денежных средств 3

2. План, программа и процедура учета аудита денежных средств 10

3. Методология проведения аудита денежных средств 16

4. Ошибки выявленные при проведении аудита денежных средств 20

Список литературы 23

1. Источники информации и подготовительные мероприятия для проведения аудита денежных средств

Источниками информации для проведения внутреннего контроля движения денежных средств являются: бухгалтерский баланс, отчет о движении денежных средств, оборотно-сальдовая ведомость, регистры бухгалтерского учета по счетам 50 «Касса», 51 «Расчетный счет», кассовая книга (0310004), отчеты кассира, приходные и расходные кассовые ордера (0310001, 0310002), книга учета принятых и выданных кассиром денежных средств (03100005), акт инвентаризации наличных денежных средств (ИНВ-15), акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма N КМ-1), акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию (форма N КМ-2), акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма N КМ-3), журнал кассира-операциониста (форма N КМ-4), журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма N КМ-5), справка-отчет кассира-операциониста (форма N КМ-6), сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7), журнал учета вызовов технических специалистов и регистрации выполненных работ (форма N КМ-8), акт о проверке наличных денежных средств кассы (форма N КМ-9).

Для проверки правильности документального оформления кассовых операций используется определенный перечень вопросов.

Вопросник тестов контроля кассовых операций может выглядеть, как представлено на примере ООО «Стройсектор» в таблице 1.

Таблица 1

Тесты контроля кассовых операций

|

Вопрос |

Вариант ответа |

Информация или документ, который следует запросить |

|

|

Кому было предоставлено право подписи приходных и расходных кассовых ордеров в качестве главного бухгалтера |

Только главному бухгалтеру |

Образец подписи главного бухгалтера |

|

|

Имеются ли письменные распоряжения предприятия о назначении уполномоченного лица ставить подписи на приходных кассовых ордерах в качестве главного бухгалтера |

Сроки действия полномочий Образцы подписей |

||

|

Кому предоставлено право подписи приходных и расходных кассовых ордеров в качестве руководителя организации |

Руководителю или лицу, исполняющему его обязанности |

Образец подписи руководителя организации |

|

|

Имеются ли письменные распоряжения руководителя организации о назначении уполномоченного лица ставить подписи на расходных кассовых документах в качестве руководителя организации |

Письменное распоряжение руководителя Срок действия полномочий Образцы подписей уполномоченных лиц |

||

|

Ведется ли в организации журнал регистрации приходных кассовых ордеров |

|||

|

Ведется ли в организации журнал регистрации расходных кассовых ордеров |

|||

|

Сменялись ли кассиры в организации в проверяемом периоде |

|||

|

Заключен ли договор с кассиром о полной материальной ответственности |

Договоры о полной материальной ответственности с кассирами |

||

|

Производит ли организация реализацию готовой продукции, товаров, работ, услуг населению за наличные |

|||

|

Имеются ли в организации контрольно-кассовые машины |

|||

|

Ведется ли в организации кассовая книга |

Кассовая книга |

||

|

Ведется ли журнал выданных доверенностей |

Журнал учета выданных доверенностей |

||

|

Ведется ли журнал регистрации платежных ведомостей |

|||

|

Имеется ли в организации список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по организации |

Список лиц, которым разрешено выдавать деньги на хозяйственные нужды |

||

|

При выдаче денег на хозяйственные нужды устанавливается ли срок, на который они выдаются |

|||

|

Хранятся ли деньги в сейфе? |

|||

|

Имеются ли вторые ключи от сейфа у руководителя предприятия? (где и у кого хранятся дубликаты ключей) |

Хранятся в сейфе у директора |

||

|

Кроме денежных средств в кассе хранятся ли: бланки облигаций, акций, путевок в д\о и санаторий? |

Аудиторский риск состоит из трех компонентов: неотъемлемый риск, риск средств контроля и риск необнаружения. При оценке рисков используем не менее трех градаций: высокий, средний и низкий.

Оценка неотъемлемого риска увязана с оценкой системы внутреннего контроля ООО «Стройсектор».

Таблица 2

Тест для оценки неотъемлемого риска

|

Фактор оценки неотъемлемого риска |

Фактическое число баллов |

|||

|

Особенности деятельности, осуществляемой аудирумым лицом |

||||

|

Наличие утвержденной схемы организационной структуры предприятия, положений об отделах, должностных инструкций |

||||

|

Информационная обеспеченность в части учета движения денежных средств |

||||

|

Опыт и квалификация работников, ответственных за ведение бухгалтерского и налогового учета |

||||

|

Наличие обстоятельств, влияющих на возможность искажения показателей финансовой и налоговой отчетности в части учета движения денежных средств |

||||

|

Роль и место средств вычислительной техники в ведении учета и подготовки отчетности в части учета движения денежных средств |

||||

Количество баллов |

||||

Таблица 3

Оценка неотъемлемого риска

0,58 соответствует средний уровень состояния неотъемлемого риска.

Таблица 4

Тест для оценки системы учета и внутреннего контроля

|

Фактор оценки системы учета и внутреннего контроля |

Оценка риска средств контроля в целом |

Фактическое число баллов |

||

|

Соблюдение положений законодательства в части учета движения денежных средств |

||||

|

Учетная политика в части учета движения денежных средств |

||||

|

Наличия необходимых первичных документов, расчетных документов, |

||||

|

Наличия инвентаризации учета движения денежных средств согласно учетной политике организации или законодательству |

||||

|

Контроль за правильным |

||||

|

Отражение в учете движения на расчетном счете |

||||

|

Бухгалтерскую отчетность в части учета движения денежных средств |

||||

Количество баллов |

||||

Таблица 5

Оценка системы учета и внутреннего контроля

|

Качественная оценка системы учета и внутреннего контроля |

Неотъемлемый риск, % |

Фактическая оценка неотъемлемого риска, % |

|

От 81 % до 100 % |

||

|

От 41 %до 80 % |

||

|

От 11 % до 40 % |

||

|

Отсутствует |

От 0 до 10 % |

0,63 соответствует средний уровень состояния системы учета и внутреннего контроля. Внутрихозяйственный риск характеризует степень подверженности существенным нарушениям счета бухгалтерского учета, статьи баланса, однотипной группы операций и отчетности.

Таблица 6

Взаимосвязь между компонентами аудиторского риска

|

Аудиторская оценка неотъемлемого риска |

Аудиторская оценка риска средств контроля |

||

|

Самый низкий |

Более низкий |

||

|

Более низкий |

Средний |

Более высокий |

|

|

Более высокий |

Самый высокий |

||

Как видно из таблицы риск необнаружения на ООО «Стройсектор» для комбинации неотъемлемого риска «средний» и риск средств контроля «средний» тоже оценивается как «средний». Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

АР = НР х РСК х РН, (1)

где АР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение. Это заданная величина - 5 %;

НР - неотъемлемый риск (относительная величина). Означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля;

РК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН - риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину. Отсюда

РН = 0,005/ 0,58 х 0,63 =0,136 или 13,6 % (2)

Так как для ООО «Стройсектор» все компоненты равняются значению «средний», то и значение риска необнаружения будет оцениваться как «средний».

Составим общий план аудита денежных средств ООО «Стройсектор» (таблица 7).

Таблица 7

Общий план аудита денежных средств ООО «Стройсектор»

|

Проверяемая организация |

ООО «Стройсектор» |

|

|

Период аудита |

с 06.02.12 по 21.02.12 |

|

|

Количество человеко-часов |

||

|

Савочкина Н.И. |

||

|

Состав аудиторской группы |

Савочкина Н.И., Соловьев М.Б. |

|

|

Планируемый аудиторский риск |

||

|

Планируемые виды работ |

Период проведения |

Исполнители |

|

1. Проверка соблюдения положений законодательства учета движения денежных средств. |

Савочкина Н.И. |

|

|

2. Аудит первичных документов по учету движения денежных средств |

Соловьев М.Б. |

|

|

3. Аудит кассовых операций |

Соловьев М.Б. Савочкина Н.И. |

|

|

4. Аудит кассовых операций с подотчетными лицами |

Соловьев М.Б. |

|

|

5. Аудит операций на расчетном счете |

16.02.12 -19.02.12 |

Савочкина Н.И. |

|

6. Оформление результатов проверки |

Савочкина Н.И. Соловьев М.Б. |

|

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы (таблица 8).

Таблица 8

Программа аудита денежных средств в предприятия

|

Проверяемая организация |

ООО «Стройсектор» |

|

Период аудита |

с 06.02.12 по 21.02.12 |

|

Количество человеко-часов |

|

|

Руководитель аудиторской группы |

Савочкина Н.И. |

|

Состав аудиторской группы |

Савочкина Н.И., Соловьев М.Б. |

|

Планируемый аудиторский риск |

|

|

Планируемый уровень существенности |

Руководитель аудиторской фирмы ______________ Лучкин Л.И.

Руководитель аудиторской группы ______________ Савочкина Н.И.

Рабочими документами аудиторов по аудиторской проверке организации являются аналитические таблицы и отчетные документы, сформированные с учетом особенностей поставленной задачи.

2. План, программа и процедура аудита денежных средств

Состав первичных кассовых документов, с одной стороны, очень узок — это приходные и расходные кассовые ордера, кассовая книга. С другой стороны, кассовые операции связаны практически со всеми остальными разделами учета, например с продажами, расчетами с подотчетными лицами, с поставщиками и т.д. Следовательно, при проверке необходимо сопоставлять кассовые документы с прочими.

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые орде-ра; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; жур-нал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия отражаются в следующих регистрах синтетического учета и отчетности: главной книге; регистрах синтетического учета кассовых операций по счету 50; бухгалтерском балансе; отчете о движении денежных средств.

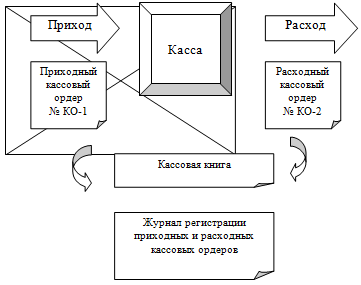

Схема документооборота по учету кассовых операций представлена на рисунке 1.

- Приходный кассовый ордер

- Расходный кассовый ордер

- Кассовая книга

- Ведомость №1

- Оборотно-сальдовая ведомость

- Бухгалтерский баланс

- Отчет о движении денежных средств

Схема движения кассовых операций на предприятии представлена на рисунке 2.

Источника информации для проверки учета операций по расчетным счетам в банках является: договор банковского счета; расчетные документы (платежные поручения применяемые в предприятия); главная книга; регистры синтетического учета кассовых операций по счету 51 и на отдельных субсчетах счета 51; бухгалтерском балансе; отчете о движении денежных средств.

При автоматизированной форме применяемой в предприятия для изучения движения денежных средств по отдельным расчетным операциям следует сформировать карточку счета, анализ счета по субконто по счету 50 «Касса» и 51 «Расчетные счета».

Схема документооборота по учету движения денежных средств на расчетном счете представлена на рисунке 3.

- Денежные чеки.

- Объявление на взнос наличными.

- Платежное поручение, расчетно-платежная ведомость, платежная ведомость.

- Выписка из расчетного счета.

- Журнал-ордер №2.

- Ведомость №2.

- Оборотно-сальдовая ведомость.

- Бухгалтерский баланс.

- Отчет о движении денежных средств.

Планируя аудиторскую проверку необходимо установить существенность - максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Определим уровень существенности на основании данных 2011 года предприятия (таблица 9).

Таблица 9

Определение уровня существенности

|

Наименование базового показателя |

Значение базового показателя, |

Значение для нахождения уровня существенности, руб. |

|

|

1.Балансовая прибыль |

|||

|

2.Валовый объем реализации без НДС |

|||

|

3.Сумма собственного капитала |

|||

|

4.Валюта баланса |

|||

|

5.Общие затраты организации |

|||

Используя данные таблицы 9 произведен расчет уровня существенности.

Среднее арифметическое показателей в столбце 4 составляет:

258656,96: 5 = 51731,4 руб. (3)

Наибольшее значение отличается от среднего на:

(84722,8 -51731,4) : 51731,4 х 100% =63,8 %. (4)

Наименьшее значение отличается от среднего на:

(51731,4-15130,04):51731,4х100%=70,8% (5)

Поскольку значение 258656,96 руб. отличается от среднего значительно, а значение 15130,04 руб. - не так сильно, но при этом, значение 15130,04 руб. очень близко по величине к 51731,4 руб., принимаем решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее - оставить. Новое среднее арифметическое составит:

173934,16/4= 43483,54 руб. (6)

Полученную величину допустимо округлить до 43000 руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(43483,54 - 43000) / 43483,54 x 100 % = 1,11 %, что находится в пределах 20% (7)

Уровень существенности аудита денежных средств определяется как произведение общего уровня существенности на долю выбранного объекта аудита в структуре отчетности предприятия. На предприятии ООО «Стройсектор» доля денежных средств составляет 3,1 %, а следовательно уровень существенности при аудите денежных средств составит 43000 руб.*3,1 % = 1333 руб. (8)

При определении объема (размера) выборки аудит устанавливает риск выборки, допустимую и ожидаемую ошибки.

Способы формирования выборки (отбора) влияют на результат выборочного исследования, в частности, на точность статистических оценок параметров генеральной совокупности.

Исходя из технических условий установить оптимальный объем выборки при аудите дебиторской и кредиторской задолженности, объем генеральной совокупности документов равен N=20000 шт., чтобы с вероятностью Р=0,954 предельная ошибка не превышала 1333 руб. При этом среднеквадратическое отклонение руб.

σ 2 =(30960-51731,4) 2 +(84722,8-51731,4) 2 +(62236,7-51731,4) 2 +(15130,04-51731,4) 2 +(65607,42-51731,4) 2 /5=632489669 руб.

S==25149,3 руб. (9)

Формирование выборки проведено методом бесповторного отбора.

Рассчитаем оптимальный объем выборки для средней при бесповторном отборе на основе следующих данных: N=20000 шт., руб.., t=2 при Р=0,954.

Таким образом, выборка численностью 198 документов обеспечивает заданную точность при бесповторном отборе или по сумме 43483,54 руб.

Необходимо определить уровень существенности на основании данных таблицы 10.

Таблица 10

|

Наименование базового показателя |

Значение базового показателя, |

Доля, % |

Значение для нахождения уровня существенности, руб. |

|

1.Денежные средства на расчетном счете и в кассе организации |

|||

|

2.Выручка от продажи товаров |

|||

|

3.Дебиторская задолженность |

|||

|

4.Кредиторская задолженность |

|||

|

5.Средства, полученные от покупателей |

|||

Используя данные таблицы произведен расчет уровня существенности. Среднее арифметическое показателей в столбце 4 составляет:

106592,69:5= 21318,54 руб. (11)

Отбрасывает наименьшее значение и наибольшее

Новое среднее арифметическое составит:

60712,19 / 3 = 20237,4 руб. (12)

Полученную величину допустимо округлить до 20000 руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(20237,4 - 20000) / 20237,4 x 100 % = 1,17 %, что находится в пределах 20%. (13)

3. Методика проведения аудита денежных средств

Аудит движения денежных средств начинается с аудита кассовых операций. На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор устанавливает, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации и в других случаях, предусмотренных законодательством Российской Федерации.

При проверке соблюдения установленного лимита остатка денежных средств в кассе предприятия был запрошен расчет на установление организации лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающих в ее кассу за аудируемый период, утвержденный банком. Далее согласно представленному расчету выборочно проводилось соблюдение установленного лимита остатка наличных денежных средств.

Проверка соблюдения установленного размера проведения наличных расчетов между юридическими лицами состоит в том, чтобы установить соответствие Указанию N 1050-У. Результаты проверки оформлены табл. 9.

Таблица 11

Рабочий документ аудитора №1

|

Первичный |

Наименование |

Основание |

Сумма, |

Лимит |

Превышение |

|

Приходный |

За ремонт |

||||

|

Приходный |

ООО "Пилот" |

Материалы, |

|||

|

Приходный |

ООО "Ната" |

Шпон, |

При проверке кассовых операций предприятия особое внимание уделялось выяснению полноты, своевременности и правильности оприходования денежной наличности в результате поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других прочих доходов. Поступления из банка проверялись путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучалось путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и т.п. Возврат неиспользованных авансов анализировалось по приходным кассовым ордерам. Результаты проверки оформляются аудитором в табл. 10.

Таблица 12

Рабочий документ №2

|

Дата |

N приходного |

Корреспонденция |

Сумма, |

От кого |

Основание |

|

|

Дебет |

Кредит |

|||||

|

Пилова А.Ю. |

||||||

|

Ирмаковой Е.В. |

||||||

Проверяя расходование наличных денежных средств из кассы, аудитор обратил внимание на юридическую обоснованность выдачи денег, т.е. на наличие приказов и распоряжений на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы; доверенностей от сторонних организаций; исполнительных листов и др. Устанавливалась также целевое использование средств, полученных из банка по чеку.

При проверке предприятия хранения свободных денежных средств в кассах организации устанавливалось соответствие Порядку ведения кассовых операций в Российской Федерации, согласно которому:

Касса предприятия находится в изолированном помещении, предназначенном для приема, выдачи и временного хранения наличных денег;

Обеспечена сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк;

Все наличные деньги и ценные бумаги хранятся в несгораемых металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира.

В ходе аудиторской проверки кассовых операций были выявлены следующие нарушения:

Отсутствие первичных кассовых документов и оформление их с нарушением установленных требований;

Выплаты подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

Несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами.

В ходе аудиторской проверки безналичных расчетов были выявлены следующие нарушения:

1. Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливалась по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету совпадал с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор проводил выверку информации в банке.

2. Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом: платежным поручением, квитанцией к объявлению на взнос наличными и другими документами. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. Объявление на взнос наличными от 27.02. 2011 отсутствовало.

3. На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитор провел выверку информации в банке.

Но в целом, методология бухгалтерского учета денежных средств в предприятия не нарушается. Тем не менее, выявлен ряд недостатков:

Нарушается график документооборота, а именно сроки внезапных проверок кассы;

При сдаче денежных средств в банк, кассир не сопровождается;

Главный бухгалтер не ежедневно обрабатывает банковские выписки;

Не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

Бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

Внеплановые проверки в кассе не проводятся;

Подотчетным лицам выдаются денежные средства под отчет без проверки отсутствия у последних задолженности по предыдущим выданным суммам.

4. Ошибки выявленные при проведении аудита денежных средств

Аудит был проведен в соответствии с Федеральным законом «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ. Аудиторская организация следовала в работе Федеральным правилам (Стандартам) аудиторской деятельности.

Проверка проводилась на выборочной основе с использованием следующих документов: унифицированные формы учетной первичной документации; учетные регистры; учетная политика организации; ведомости аналитического учета; формы отчетности.

Отчет по аудиту денежных средств за 2011 год

При планировании и проведении аудита денежных средств рассмотрено состояние внутреннего контроля в предприятия. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган предприятия.

Рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского отчета о достоверности отражения в бухгалтерской отчетности дебиторской и кредиторской задолженности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля предприятия с целью выявления всех возможных недостатков.

В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля предприятия масштабам и характеру его деятельности.

Не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных о движении денежных средств, отраженных в бухгалтерской отчетности.

При проведении аудита денежных средств рассмотрено соблюдение в предприятия применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет исполнительный орган предприятия.

Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части движения денежных средств не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности о движении денежных средств.

Полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части движения денежных средств. В результате проверки были случаи небольшие погрешности в ведении и оформлении первичных документов.

Результаты проведенной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись в предприятия, во всех существенных отношениях, в соответствии с законодательством.

При проведении аудита применялся метод выборочной проверки. Типовые замечания представлены в таблице ниже (таблица 11).

Таблица 13

|

Недостатки |

Пути совершенствования учета денежных средств |

|

Нарушается график документооборота, а именно сроки внезапных проверок кассы |

Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру |

|

Главный бухгалтер не ежедневно обрабатывает банковские выписки |

Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет |

|

Реестр депонированных сумм не составляется |

Необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов |

|

Не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним |

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений |

|

Бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете |

Необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов |

|

Внеплановые проверки в кассе не проводятся |

|

|

Подотчетным лицам выдаются денежные средства под отчет без проверки отсутствия у последних задолженности по предыдущим выданным суммам |

Необходимо усилить контроль при осуществлении расчетов с подотчетными лицами, не допускать задержки сдачи в бухгалтерию авансового отчета |

Руководитель аудиторской фирмы ______________ Соловьев М. Б..

Руководитель аудиторской группы ______________ Савочкина Н.И.

Список литературы

- Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ.

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ, принят ГД ФС РФ 16.07.1998

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ

- Правило (стандарт) аудиторской деятельности «Планирование аудита».

- Адамс Р. Основы аудита: Пер. с англ. / Под ред. Я.В. Соколова. -М.: Аудит, ЮНИТИ, 2008. - 398 с.

- Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк, А.А. Са-вин и др.; Под ред. проф. В.И. Подольского. - 2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2006. - 655 с.

- Аудиторская деятельность: организационные основы, стандарты, особенности отраслевого аудита. Составитель В.В. Калинин. - М.: ООО «ИКФ Омега-Л», 2007. - 384 с.

- Бычкова С.М. Доказательства в аудите. - М.: Финансы и стати-стика, 2006. - 176с.

- Гутцайт Е.М. Островский О.М., Ремизой Н.А. Отечественные правила (стандарты) аудита и их использование. - М.: ФБК-ПРЕСС, 2006. - 384с.

- Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова ЕВ. Аудит: Учеб. пособие. - М.: ФБК-ПРЕСС, 2007. - 544 с.

- Додж Р. Краткое руководство по стандартам и нормам аудита: Пер. с англ.; - М.: Финансы и статистика: ЮНИТИ, 2007. - 240 с.

- Ковалева О.В., Константинов Ю.П. Аудит: Учеб. пособие. - М.: ПРИОР, 2008. - 272с.

- Лабынцев Н.Т., Ковалева О.В. Аудит: теория и практика: Учеб. пособие. - М: "ПРИОР", 2006. - 208 с.

- Макальская А.К. Внутренний аудит: Учебно-практ. пособие. - М.: Дело и Сервис, 2006. - 80 с.

Понравилось? Нажмите на кнопочку ниже. Вам не сложно , а нам приятно ).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Какая часть собственности предприятия наиболее уязвима, и одновременно – что является наиболее динамичной составляющей собственности предприятия в его непрерывной экономической деятельности? Конечно, это деньги.

Денежные средства на предприятии – его главный двигающий актив. Можно сказать, что денежные средства практически единственный актив, который непременно участвует во всей деятельности, с ним имеет дело каждое подразделение, сегмент и направление каждого участка работы. Поэтому процесс управления или пользования деньгами наиболее подвержен намеренным или случайным нарушениям, а значит, денежные средства нуждаются в контроле и в систематической аналитике. На языке специалистов этот процесс называется «Аудит денежных средств».

Зачем нужен учет и аудит денежных средств

Понятие аудита денежных средств гораздо шире, чем просто проверка факта наличия ДС предприятия. Правильнее было бы сказать, что эффективный учет и аудит денежных средств – это систематический и контроль совокупных финансовых процессов фирмы, демонстрирующий менеджменту компании фактический размер ресурсов в форме денег, их назначение, размер дополнительных запасов (допустим в валюте или долговых бумагах), а также правильность отображения финансово-денежных операций в отчетных документах. Только квалифицированный учет и аудит денежных средств может дать управленческой команде полноценную картину финансового состояния предприятия и его нормативной отчетности в максимально объективном и независимом варианте.

Аудит операций с денежными средствами: проблематика и задачи

Основная проблема заключается в том, что ДС на предприятии находятся в непрерывном движении. Рано или поздно на успешном предприятии объем операций с денежными средствами достигает таких размеров, что аудит операций с денежными средствами становится вынужденной мерой, без которой управлять предприятием в разрезе финансово-экономической деятельности становится практически невозможно.

Актуальность использования этого инструмента в управлении предприятием нарастает соразмерно тому, как увеличивается объем денежных средств предприятия, которые используются в ежедневной экономической деятельности. То есть абсолютно понятно, что фирме, у которой десять проводок в месяц, аудит денежных средств не нужен.

Но для экономически активных компаний в какой-то момент становится очевидным факт, что без квалифицированного аудита денежных средств невозможно составить финансовую документацию или мнение об актуальном состоянии бухгалтерской отчетности этого самого предприятия.

Добавим к этому, что объем денежного движения в рамках успешного предприятия постоянно увеличивается, и его практически невозможно контролировать постфактум. Поэтому сегодня сложно представить успешные предприятия с большим количеством денежных средств, которые бы не использовали инструменты аудита денежных средств в управлении финансами систематически. Разовыми проверками едва ли можно решить хоть какие-то сложности, поэтому, как было отмечено в начале данной статьи, только систематические мероприятия денежного аудита, включающие проверки правильности учета денежных средств и их эквивалентов, могут помочь управленческой команде предприятия решить важнейшую задачу в области финансового менеджмента компании.

Программа аудита денежных средств

Комплексная проверка ДС состоит из нескольких больших блоков, которые именуются по-разному, но внутри имеют идентичный состав операций:

- Аналитика на участке кассовых операций;

- Проверка валютных взаиморасчетов фирмы;

- Комплексная проверка операций по рублевым счетам;

- Аналитика работы по валютным безналичным операциям;

- Проверка состава денежных документов и корректности ведения;

- Оценка и аттестация системы внутреннего контроля.

На каждом из указанных этапов проверяется специфическая информация о деятельности компании в разрезе финансов, но все без исключения блоки обладают схожими свойствами.

Рисунок 1. Аудит денежных средств состоит из нескольких больших блоков

Все внутренние операции фирмы, которые каким-то образом связаны с движением и учетом денежных средств, попадают в поле зрения финансового аудита по определению. Такие операции разумно проверять сплошным методом.

Этот метод заключается в неразрывности проверки всех отчетных документов и регистров бухгалтерского учета вне зависимости от условного разделения на блоки аудита. То есть, проверяя один участок учета, хороший специалист проверит связанные документы другого и наоборот.

В рамках подобной проверки данные по движениям и остаткам денежных средств сравниваются с балансовыми данными и данными участков экономической деятельности. Сплошным методом проверяется либо выборка документов за какой-то определенный период, либо все документы сразу. Когда аудиторская команда в рамках аудита денежных средств имеет возможность проверить все денежные документы без исключения, эффективность этого процесса повышается в разы. Это позволит не только решить основную задачу, но и проверить соблюдение стандартов ведения бухгалтерской финансовой документации путем сопоставления между собой более широкого круга информационных данных. Это верно и по определению, потому что аудитор одновременно проверяет как фактическое состояние и стандарты исполнения, так и информацию, отраженную в учете денежных операций. Кроме того, такой метод позволит сразу исключить вероятные ошибки.

Процесс осложняется тем, что число операций с денежными средствами внутри фирмы может быть настолько значительным, что сама проверка потребует длительного времени на исполнение, хотя по механике она достаточно проста. Поэтому во многих компаниях при проведении аудита денежных средств, сплошную проверку осуществляет не один контролер, а несколько, что снижает риск непреднамеренной ошибки. Во-первых, при наличии дополнительного контроля документация перепроверяется друг за другом, а во-вторых, при последовательном двойном или тройном контроле гораздо легче обнаружить несоответствия, допущенные ошибки и злоупотребления работников фирмы и третьих лиц.

Злоупотребления денежными средствами – одна из самых актуальных проблем любого бизнеса. В этом плане компании гораздо менее защищены от последствий действий своего персонала, чем наоборот. Поэтому именно такой управленческий рычаг, как аудит денежных средств на предприятии, и в большей степени – сам систематический контроль денег в компании, позволит в реальной жизни нивелировать эту актуальную для современного мира проблему. Вспоминается поговорка про то, что «не воруют только собственники», но даже это, бывало, опровергал аудит денежных средств. Хотя казалось бы…

Аналитика кассовых операций является первой частью проверки, с которой, как правило, начинает свою работу команда финансового контроля. Это обусловлено тем, что на участке работы с наличными самый высокий риск банальных краж и непреднамеренных ошибок персонала фирмы. Поэтому при подготовке проверочных мероприятий по данному блоку со стороны аудитора разрабатывается последовательная схема проверки, которая охватывает его ключевые участки:

- Аналитика состояния кассовой дисциплины;

- Анализ процессов списания ден. средств;

- Проверка денежных документов кассы;

- Анализ стандартов работы с денежными средствами;

- Проверка кассового учета.

Рисунок 2.

Проверка валютных расчетов фирмы является одним из наиболее трудоемких и серьезных вопросов в процессе финансового аудита:

- Оценка процесса работы с валютой;

- Анализ кассовых ордеров;

- Анализ использованных курсов валют.

Рисунок 3.

Контроль деятельности по рублевым банковским счетам – участок аудиторской проверки, требующий от аудитора последовательности и двусторонней связи с банком, в котором компания имеет открытые счета.

Большинство компаний-резидентов имеют превалирующий объем рублевых безналичных операций, и соответственно на долю этого участка приходится наибольшее число потенциальных нарушений. Речь не идет сразу о правонарушениях, скорее, это непреднамеренные ошибки в расчетах, которые возникают из-за человеческого фактора.

- Чек на соответствие сумм из выписок по и сумм из бизнес-документации;

- Проверка зачисления денежных средств на счета;

- Обоснованность платежей и переводов, а также чек визирования совершенных платежей;

- Аудит бухгалтерского отражения операций по счетам;

- Оценка корректности отражения операций по конвертации рублей;

- Проверка нумерации и достоверности банковских выписок;

- Проверка оригинальности документов из банка.

Рисунок 4.

Проверка операций с денежными средствами на валютных счетах, схожая с аудитом по расчетным счетам, проводится по плану, включающему следующие участки:

- Законность применения валютных операций;

- Соответствие сумм выписок и подтверждающих денежных документов;

- Корректность расчетов по ВЭД;

- Своевременность продажи валютной выручки;

- Корректность отражения валютных операций в учете;

- Корректность определения и отражения курсов.

Рисунок 5.

Проверка состава денежных документов – это совокупность оценки и аттестации утвержденного порядка ведения документации, а также его соответствия установленным стандартам и нормативным требованиям. Проверка денежных документов включает в себя следующие участки:

- Установка корректности учета денежных документов;

- Проверка правильности ведения денежных документов.

Рисунок 6.

Система внутреннего контроля на предприятии сама создает предпосылки для систематического использования такого инструмента, как учет и аудит денежных средств организации. Однако на участках исполнения операций также необходимо создать систему непрерывного внутреннего контроля и проводить регулярный аудит денежных средств и денежных документов, поскольку должностные лица-исполнители имеют практически неограниченный доступ к средствам компании, и нередко собственность фирмы в эквиваленте наличных и безналичных денег становится объектом хищения именно бухгалтеров, кассиров и финансистов.

Поэтому, начиная работы по всем блокам плана аудита операций с денежными средствами, проверяющему аудитору целесообразно понять, каким образом устроен внутренний контроль на финансово-бухгалтерском участке. Основная цель проверки – оценить следующие вопросы внутреннего финансового контроля:

- Жесткость требований по дисциплине;

- Внутренний контроль операций с наличностью;

- Санкционирование платежей и переводов;

- Личная ответственность персонала;

- Контроль операций по счетам и сверок;

- Условия для обеспечения сохранности денег;

- Регулярность перекрестных проверок;

- Вовлеченность главного бухгалтера;

- Наличие разработки нормативной документации и стандартов;

- Прохождение персоналом необходимого обучения.

Рисунок 7.

В ходе аудита денежных средств специалист по контролю обращается к документам финансово-хозяйственной деятельности предприятия и анализирует их. Вне зависимости от блока, подверженного аудиторской проверки, аудитор может и должен при необходимости запрашивать и сравнивать все документы, которые целесообразно использовать в рамках своей работы. Последовательный список материалов для работы может выглядеть следующим образом:

- Кассовая книга;

- Отчеты кассира;

- Первичная документация;

- Чековые книжки;

- Выписки по счетам с приложением денежных документов;

- Документы, подтверждающие деятельность фирмы;

- Журналы регистрации;

- Учетные регистры по счетам;

- Баланс;

- Отчет о движении денежных средств;

- Управленческая отчетность.

Рисунок 8.

Краткий план аудита денежных средств

Чтобы получить ожидаемый эффект от контрольных мероприятий, необходимо детально и четко рассмотреть финансовую сторону деятельности компании под разными углами, составив план аудита денежных средств:

- Проверить наличие, сохранность, условия хранения ДС предприятия в целом, а также детально рассмотреть порядок хранения наличных, ценностей, ценных бумаг и иных денежных документов денежного характера на предприятии.

- Проверка порядка и стандартов оформления денежных документов по приходным и расходным операциям с денежными средствами в наличной и безналичной форме.

- Методы хранения и ведения чековых книжек, кассовой книги и книг учета других операций.

- Оценить правильность операций по выдаче денежных средств из кассы предприятия и их внесения в кассу, предложить рациональное усовершенствование этого важного процесса.

- Провести независимую оценку лимитов, их соблюдения и рациональности выбранных размеров: избыточность или недостаточность денежных средств предприятия может сказываться на деятельности фирмы в негативном ключе.

- Проанализировать движения по открытым банковским счетам предприятия.

- Оценить весь комплекс взаимосвязанных или обособленных финансовых операций с наличными компании, включая выдачу из кассы на хозяйственные расходы, командировочные и т.д. Предложить в рамках аудита способы оптимизации этих процессов.

- Провести аналитику в области операций кассового учета, ведения кассовой книги и учета по другим ценностям. Проверить соответствие фактических значений и отраженных в учетных документах данных прошлого.

Выводы: задачи аудита денежных средств для повышения эффективности бизнеса

В рамках аудита операций с денежными средствами аудитор не только рассматривает денежные документы определенной фирмы и работу ее бухгалтерского и финансового подразделений. Он одновременно контролирует соблюдение предприятиями нормативных положений ЦБ по обращению с денежными знаками.

Главной целью подобной деятельности становится не только проверка соблюдения законности, полноты и достоверности при отражении данных учета предприятия, но, прежде всего, дать менеджменту предприятия четкое понимание финансового состояния компании. Из этого следует, что рассматривать и использовать учет и аудит денежных средств организации необходимо в виде управленческого инструмента.

Постановка систематической системы аудита денежных средств и системы внутреннего контроля на предприятии – очень трудновыполнимая задача. Этот процесс нельзя структурировать и оставить работать навсегда. Напротив, его необходимо постоянно совершенствовать и развивать, несмотря на то, что он является наиболее трудоемким видом аудиторской проверки.

Организация и совершенствование системы финансового аудита на предприятии потребует не только внутренних усилий менеджеров компании, но и инвестиций. Но совершенно точно, эффект от внедрения системы учета и проведения систематических аудитов денежных средств и финансового состояния компании положительно скажется на итоговых результатах финансово-экономической деятельности предприятия.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

1. Методология бухгалтерского учета и аудита денежных средств

1.1 Понятие, цели и экономическая сущность аудита

1.2 Цели и задачи аудита

1.3 Этапы аудиторской проверки

1.4 Требования, законодательство, нормативное регулирование аудиторской деятельности

2. Планирование аудита операций с денежными средствами предприятия ООО "Сфера"

2.1 Структура аудируемого предприятия ООО "Сфера"

2.2 План и программа аудиторской проверки денежных средств предприятия ООО "Сфера"

2.3 Проверка учета операций по расчетному счету в банках

Заключение

Список используемых источников

Приложения

аудиторский учет денежный

Введение

В настоящее время в экономике России происходят существенные изменения как на макроэкономическом, так и микроэкономическом уровне. Складывается современная система рыночной экономики, изменяются характер и методы экономической деятельности предприятий и организаций в рамках этой системы.

Одним из важнейших элементов рыночных отношений был и остается финансовый контроль. Такой контроль может быть государственным и независимым. Последний носит название "аудит". Главная цель аудита - выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Данные об использовании имущества и денежных средств, о проведении коммерческих операций и направлении инвестиций юридическими субъектами могут быть объективно подтверждены независимым аудитором.

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Денежные средства - это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия в достаточном объеме зависит своевременность погашения кредиторской задолженности предприятия. В данной курсовой работе рассмотрены вопросы аудита денежных средств и операций по кассе предприятия. При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций.

Актуальность темы исследования заключается в том, что проверка и ведение учета денежных средств предприятия, является обязательным условием для формирования мнения о достоверности бухгалтерской отчетности во всех существующих аспектах.

Предметом исследования является достоверность отражения в учете денежных средств предприятия, а также соответствие организации учета денежных средств, требованиям законодательства Российской Федерации.

Объектом исследования является финансово-хозяйственная деятельность предприятия ООО "Сфера", в г. Ухте.

Проверяемый период - 1 квартал 2010 года.

Основная цель работы - установление законности, достоверности и целесообразности совершения операций с денежными средствами предприятия, правильности их отражения в учете.

При изучении указанной темы мною были поставлены следующие задачи:

Раскрыть понятия и цели аудита в целом;

Обозначить наиболее важные вопросы, подлежащие изучению на стадии проведения предварительной проверки аудита денежных средств;

Оценить качество организации внутреннего контроля за движением и сохранностью денежных средств;

Проверить порядок ведения операций с денежными средствами на предмет соответствия действующему законодательству;

Дать краткую характеристику отчета по результатам проведенной проверки.

1. Методология бухгалтерского учета и аудита денежных средств

1.1 Понятие, цели и экономическая сущность аудита

Аудит представляет собой функциональную науку о методах и приемах независимого финансового контроля. Он взаимосвязан с такими функциональными науками, как бухгалтерский учет (финансовый и управленческий), анализ хозяйственной деятельности, оперативное управление (регулирование, координация и мониторинг планов), финансовый контроль, включая разные его формы.

Аудит как наука представляет собой систему знаний о методах и приемах независимого финансового контроля, Аудит как практика - вид управленческой деятельности, сводящийся к независимому финансовому контролю ведения бухгалтерского учета и оценке бухгалтерской (финансовой) отчетности.

Предметом аудита является одна из основных функций управления, один из видов общественно необходимой деятельности по обеспечению пользователей достоверной информацией бухгалтерской отчетности аудируемого лица для принятия решений пользователями этой отчетности, т.е. обеспечивается обратная связь между экономическими субъектами и пользователями.

Объектом аудита является бухгалтерская (финансовая) отчетность организаций и отражение в ней итоговой производственно-хозяйственной деятельности организаций.

Методика аудита - совокупность специальных приемов, т.е. конкретных процедур, расчетов, математических моделей, сопоставлений применяемых для обоснования мнения о степени достоверности отчетности.

Аудиторские доказательства получают в результате выполнения процедур по существу и проведения тестов средств внутреннего контроля.

Наряду с понятием "аудит" различают и термин "аудиторская деятельность". В соответствии с ФЗ от 30.12.2008 № 307-ФЗ и мировым опытом аудиторская деятельность включает три компонента: аудит, сопутствующие аудиту услуги, прочие аудиторские услуги.

Аудит - специфическая информационная система обеспечения правовой защиты имущественных интересов собственников и государства на основе независимого контроля достоверности отчетности, финансового состояния хозяйствующих субъектов и оказания им помощи в постановке бухгалтерского учета и управления, соблюдения законности хозяйственной деятельности, включая требования налогообложения и др.

Сопутствующие аудиту услуги - отличные от аудита услуги, перечень которых устанавливается федеральными стандартами аудиторской деятельности. К таким относятся обзорные проверки, согласованные процедуры, компиляция финансовой отчетности (федеральные стандарты № 24. 30. 31. 33).

Примерный перечень прочих аудиторских услуг содержит ч. 7 ст. 1 ФЗ от 30.12.2008 № 307-ФЗ "Об аудиторской деятельности", например:

Постановка, восстановление и ведение бухгалтерского учета, составление финансовой отчетности, бухгалтерское консультирование;

Анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

Оценочная деятельность;

Обучение в областях, связанных с аудиторской деятельностью и т.д.

Стандарты аудиторской деятельности представляют собой единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, к порядку подготовки аудиторов и оценки их квалификации

Аудиторская деятельность - деятельность по проведению аудита и оказанию аудиторских услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудитор (от лат. Auditor - слушатель, ученик, последователь) - лицо, проверяющее состояние финансово-хозяйственной деятельности предприятия за определенный период. Аудитор отличается от ревизора по своей сущности: по подходу к проверке документации; взаимоотношениям с клиентом; выводам, сделанным по результатам проверки, и т.д. Аудит значительно шире таких понятий, как ревизия и контроль. Он обеспечивает не только проверку достоверности финансовых показателей, но и, что не менее важно, разработку предложений по оптимизации хозяйственной деятельности в целях рационализации расходов и увеличения прибыли.

1.2 Цели и задачи аудита

Цели и задачи аудиторской деятельности весьма многогранны. Преимущество принадлежит внешнему аудиту. Его цель и основные задачи определены в ФЗ № 307 от 30.12.2008 и Федеральных правилах (стандартах) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09 2002 № 696. Главная цель внешнего аудита - дать объективные, реальные и точные сведения об аудируемом объекте. Достижению главной цели способствуют сложившиеся ныне требования к аудиторской деятельности. Прежде всего - независимость и объективность при проведении проверок, а также конфиденциальность, профессионализм, компетентность и добросовестность аудитора

Внешний аудит проводится на договорной основе аудиторскими организациями и индивидуальными аудиторами с целью объективной оценки положения дел в сфере бухгалтерского учета и финансовой отчетности экономического субъекта.

Внутренний аудит представляет собой независимую деятельность по проверке и оценке работы организации в интересах ее руководителей. Цель внутреннего аудита - помочь сотрудникам организации эффективно выполнять свои функции. Такую работу проводят аудиторы, работающие непосредственно на этой же фирме. В небольших организациях может не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Аудит может быть инициативным (добровольным), когда он проводится по решению руководства предприятия или его учредителей, или обязательным, если его проведение обусловлено прямым указанием в Федеральном законе или постановлении Правительства РФ.

Основная цель инициативного аудита - выявить недостатки в ведении бухгалтерского учета, составлении отчетности, в налогообложении, провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности. Он проводится обычно по решению руководства экономического субъекта. Цели инициативного аудита могут быть самыми различными, например: контроль за состоянием бухгалтерского учета в целом или отдельных его разделов; изучение финансовой отчетности; организация делопроизводства по бухгалтерскому учету; оценка применяемых средств и методов автоматизации учета; оценка состояния расчетов по налогооблажению и др. Он может быть как комплексным, так и тематическим, в последнем случае контролю и анализу подвергаются только отдельные разделы и участки учета. Наиболее трудоемка и ответственна полная и сплошная проверка данных учета, начиная с первичных документов. Иное дело - проведение инвентаризации активов и обязательств, выборочная проверка данных первичного учета или только данных, содержащихся в учетных регистрах и отчетности. Методика проведения инициативного аудита может отличаться от проведения обязательного аудита.

Обязательный аудит в нашей стране проводится в соответствии со ст. 5 ФЗ № 307 от 31.12.2008, в которой представлена сущность ежегодной обязательной аудиторской проверки ведения учета и финансовой отчетности организации или индивидуального предпринимателя.

Обязательный аудит, согласно ФЗ осуществляется в следующих случаях:

Если организация имеет организационно - правовую форму открытого акционерного общества;

Организация является кредитной организацией, бюро кредитных историй, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

Объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ или оказания услуг) за предшествующий отчетному год превышает 50 млн руб или сумма активов баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 млн руб;

В иных случаях, установленных федеральными законами.

По объекту изучения принято выделять три вида аудита: финансовый, на соответствие и операционный.

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации. В качестве критериев оценки обычно выступают общепринятые принципы организации бухгалтерского учета.

Аудит на соответствие предназначен для выявления того, как соблюдаются предприятием конкретные правила, нормы, законы, инструкции, договорные обязательства, которые оказывают воздействие на результаты операции или отчеты.

Операционный аудит используется для проверки процедур и методов функционирования предприятия, оценки производительности и эффективности. Его можно использовать для проверки выполнения бизнес-планов, различных целевых программ и др.

В зависимости от намеченных целей операционный аудит проводится на межотраслевом, отраслевом, внутрихозяйственном уровнях, внешними или внутренними аудиторами, в интересах внешних либо внутренних пользователей.

По периодичности осуществления аудиторских проверок различают первоначальный и периодический аудит. Первоначальный аудит - это такая проверка, которая впервые осуществляется на данном предприятии. Периодический аудит проводится на данном предприятии, как правило, ежегодно.

1.3 Этапы аудиторской проверки

Аудиторская проверка включает в себя несколько этапов: подготовка к проверке, сбор доказательств и составление аудиторского заключения.

Подготовка аудиторской проверки включает в себя составление письма о проведении аудита и заключении договора. Письмо о проведении аудита составляется на основании федерального стандарта № 12. В ходе достижения договоренности с руководством аудируемого лица аудитор может использовать письмо о проведении аудита - документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемомого лица в случае согласия с основными условиями задания по проведению аудита.

Целью письма о проведении аудита является регламентация обязательств экономического субъекта и аудиторской организации или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя, на этапе заключения соглашения о проведении аудиторской проверки. В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях договора.

Для того чтобы снизить предпринимательский риск, аудиторские организации должны иметь надежные критерии оценки потенциальных клиентов. Аудиторская организация собирает объективную информацию о потенциальном клиенте. Источники такой информации могут быть: средства массовой информации; банки; страховые организации; деловые партнеры и т.д. Если результаты проведенной работы указывают на то, что при работе с данным субъектом предпринимательский риск аудитора будет слишком высоким, а проверка слишком трудоемкой, договор на аудиторскую проверку может быть и не заключен. Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Планирование аудиторской деятельности регулируется федеральным стандартом № 3. Положения стандарта применяются в первую очередь к повторяющемуся аудиту. Для аудиторской проверки, которая проводится в отношении данного аудируемого лица в первый раз, аудитору требуется расширить процесс планирования, включив в него другие вопросы помимо тех, которые указаны в федеральном стандарте № 3. Вопросы проведения первоначального аудита дополнительно раскрываются в федеральном стандарте № 19.

Планирование аудита включает следующие основные этапы: предварительный, подготовки и составления общего план аудита, подготовки и составления программы аудита.

В процессе подготовки общего плана и программы аудита оценивается эффективность системы внутреннего контроля, действующей у экономического субъекта, и проводится оценка самой системы внутреннего контроля. Система внутреннего контроля эффективна, если своевременно предупреждает о возникновении недостоверной информации выявляет ее. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество аудиторских доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна скорректировать объем предстоящего аудита.

Результаты проводимых аудиторской организацией процедур при подготовки общего плана и программы следует детально документировать, поскольку они служат основанием для планирования аудита и могут использоваться в течение всего процесса проведения аудиторских проверок разделов и счетов бухгалтерского учета.

Общий перечень объектов проверки при составлении общего плана аудита охватывает такие позиции:

Учредительные и другие общие документы организации;

Учетная политика организации;

Основные средства;

Нематериальные активы;

Производственные запасы;

Расчеты по оплате труда;

Денежные средства;

Бухгалтерская отчетность и приложения и т.д.

Разработка программы проведения аудиторской проверки включает этапы, аналогично тем, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она служит подробной инструкцией ассистентам аудитора и одновременно - средством контроля сроков проведения работы для руководителей аудиторской организации.

Аудитору следует документально оформить программу аудита, присвоить номер каждой проводимой процедуре, чтобы в процессе работы иметь возможность делать ссылки на них в рабочих документах. Аудиторскую программу составляют в виде программы тестов средств контроля, либо в виде программы аудиторских процедур по существу.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, - фактический материал для составления аудиторского отчета и аудиторского заключения, а также основание для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

По окончании процесса планирования, общий план и программа должны быть документально оформлены и завизированы в установленном порядке.

В российской практике вопросы получения аудиторских доказательств регулируются федеральным стандартом № 5, который устанавливает единые требования к количеству и качеству доказательств, которые необходимо получить при аудите бухгалтерской отчетности, а также к процедурам, выполняемых в целях получения доказательств.

Аудиторские доказательства - информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой бухгалтерской отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (третьих лиц).

Тестирование средств внутреннего контроля означает проверки в целях получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу нацелены на получение аудиторских доказательств существенных искажений в бухгалтерской отчетности. Под процедурами проверки понимают:

Детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета;

Аналитические процедуры.

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает доказательства, относятся:

Организация - устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и обнаружение, а также исправление существенных искажений;

Функционирование - эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода.

Аудиторские доказательства более убедительны, если они получены из разных источников, имеют разное содержание и при этом не противоречат друг другу. В подобных случаях аудитор может обеспечить более высокую степень уверенности по сравнению с той, которая была получена в результате рассмотрения аудиторских доказательств по отдельности. Напротив, если аудиторские доказательства, полученные из одного источника, не соответствуют доказательствам, полученным из другого, аудитор должен определить дополнительные процедуры для выяснения причин такого несоответствия.

Аудитор получает аудиторские доказательства путем выполнения таких процедур проверки по существу, как инспектирование, наблюдение, запрос, подтверждение, пересчет и аналитические процедуры. Длительность выполнения этих процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств.

Инспектирование - представляет собой проверку записей, документов или материальных активов.

Наблюдение - представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами.

Запрос - поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица.

В целях расширения положений, касающихся методов сбора аудиторских доказательств, рассмотренные вопросы должны быть развиты во внутренних стандартах как аккредитованных профессиональных аудиторских объединений, так и внутренних стандартах аудиторских организаций. В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки - формирование объективного мнения о достоверности финансовой отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения. Согласно ст. 6 ФЗ от 30.12.2008 № 307, аудиторское заключение - официальный документ, предназначенный для пользователей финансовой отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухгалтерской отчетности аудируемого лица. При составлении аудиторского заключения аудитор руководствуется положениями федеральных стандартов № 6, 10, 11, 22, 23.

Аудиторская организация обязана представить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и обусловленные сторонами сроки.

В соответствие с ФЗ от 30.12.2008 № 307-ФЗ "Об аудиторской деятельности", аудиторское заключение должно содержать:

1) Наименование "Аудиторское заключение";

2) Указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

3) Сведения об аудированном лице: наименование, государственный регистрационный номер, место нахождения;

4) Сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, ФИО индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанная аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

5) Перечень бухгалтерской отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, распределение ответственности в отношении указанной отчетности между аудируемым лицом и аудиторской организацией;

6) Сведения о работе, выполненной аудиторской организацией для выражения мнения о достоверности бухгалтерской отчетности аудируемого лица (объем аудита);

7) Мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

8) Указание даты заключения.

Аудиторское заключение должно быть подписано руководителем аудитора или уполномоченным руководителем лицом и лицом, проводившим аудит, с указанием номера и срока действия его квалификационного аттестата. Эти подписи должны быть скреплены печатью.

Аудиторское заключение в соответствии с федеральным правилом (стандартом) № 6 "Аудиторское заключение по бухгалтерской (финансовой) отчетности" с точки зрения оценки достоверности бухгалтерской отчетности может быть безоговорочно положительным или модифицированным.

Безоговорочно положительное заключение - такое заключение означает, что бухгалтерская отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки бухгалтерской отчетности в РФ. Все остальные заключения являются модифицированными.

Модифицированное аудиторское заключение может:

Быть отрицательным.

Аудиторское заключение считается модифицированным, если возникли:

Факторы, не влияющие на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в бухгалтерской отчетности;

Факторы, влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

К аудиторскому заключению прилагается полный комплект бухгалтерской отчетности экономического субъекта за соответствующий финансовый год, в отношении которой проводится аудит.

Частью 5 ст. 6 ФЗ от 30.12.2008 № 307, введено понятие "заведомо ложное аудиторское заключение", составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

1. 4 Требования, законодательств о , нормативное регулирование аудиторской деятельности

В соответствующих правовых и законодательных документах сосредоточены положения по организации аудиторской деятельности, проведению аттестации и повышению квалификации аудиторов. К основным документам, обеспечивающим нормативное регулирование и функционирование системы аудиторской деятельности в РФ, относятся: ГК, НК, Закон о бухгалтерском учете, ФЗ "Об аудиторской деятельности", ФЗ "О лицензировании отдельных видов деятельности" от 08.08.2001 № 128-ФЗ, Временное положение о системе обучения и повышения квалификации аудиторов в РФ, утв. приказом Минфина России от 12.09.2002 № 93н, Федеральные правила (стандарты) аудиторской деятельности, утв. постановлением Правительства РФ от 23.09. 2002 № 696.

В России система нормативного регулирования аудиторской деятельности находится в стадии становления. Среди представленных концепций и систем регулирования наиболее целесообразной представляется многоуровневая система нормативного регулирования аудиторской деятельности. Эта система включает в себя четыре основных уровня.

Уровень 1 - включает в себя Федеральный закон от с, который является одним из основных законодательных актов и определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента.

К документам уровня 2 , регулирующим аудиторскую деятельность в РФ, относятся те, которые определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. Сюда включаются и федеральные стандарты. В настоящее время разработано и утверждено 33 федеральных стандарта.

К уровню 3 относятся нормативные акты министерств и федеральных служб, устанавливающие правила аудиторской деятельности и проведение аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета и др.

Уровень 4 включает в себя внутренние регламенты (стандарты) аудиторской деятельности, которые разрабатывают аудиторские организации на базе федеральных стандартов и практики аудита.

Первый Федеральный закон был принят в августе 2001 г., что подтвердило окончательное становление системы российского аудита и определило перспективы его дальнейшего развития.

2. Планирование аудита операций с денежными средствами организации ООО " Сфера "

2.1 Структура аудируемого предприятия ООО " Сфера "

Коммерческая организация ООО "Сфера", была зарегистрирована администрацией г. Череповец, 21.06.2001 г., ИНН 3528102655, КПП 3520253260. Данная организация имеет следующий юридический адрес: Вологодская обл., г.Череповец, ул. Красная, д.1, кв. 45, позже предприятие открыло филиалы в нескольких городах Республики Коми, таких как Сыктывкар, Инта, Ухта и т.д.

В соответствии с Уставом организации "Сфера" является обществом с ограниченной ответственностью, которое является юридическим лицом, имеет самостоятельный баланс, расчётный счёт в филиале ОАО "Газпромбанк" г.Ухты, действует на принципах хозрасчёта и самофинансирования. Создано без ограничения срока деятельности, данная организация имеет гражданские права, несёт обязанности, необходимые для осуществления любых видов деятельности, не запрещённых законодательством РФ. Также ООО "Сфера" является собственником, принадлежащего ему имущества, включая имущество, внесённое в уставный капитал предприятия.

ООО "Сфера" создано с целью получения максимальной прибыли и обеспечения населения по следующим направлениям:

Заготовление и переработка лома черных металлов;

Реализация вторичного металлопроката;

Погрузо-разгрузочные работы;

Ответственное хранение продукции партнеров;

Сдача в аренду производственных и служебных помещений.

На рынке данных услуг в г. Ухта ООО "Сфера" работает более 5 лет. За это время зарекомендовало себя одним из сильных конкурентов. ООО "Сфера" работает с такими крупными предприятиями города, как ООО "Газпром", ООО "Лукойл", ЗАО "Печоранефтегаз" и т.д.

Среднесписочная численность 2010 год составила 49 чел., из которых доля производственных рабочих составила 68%. Руководство предприятием возглавляется Генеральным директором Терещенко П.А., бухгалтерию возглавляет Главный бухгалтер Соколова Н.А.

Между филиалом ООО "Сфера" в г. Ухта и профессиональной аудиторской фирмой "Юристъ" заключен договор на оказание аудиторских услуг предприятию. Договор носит инициативный характер и заключен сроком до 31.12.2010 г., с возможной пролангацией.

2.2 План и программа аудиторской проверки денежных средств ООО " Сфера "

Целью аудиторской проверки операций с денежными средствами является установление соблюдения экономическими субъектами правил ведения кассовых операций, полноты и точности отражения в учете кассовых и банковских операций.

Источниками информации для аудита служат: кассовая книга, приходные и расходные ордера, выписки банка по счетам, платежные документы, бухгалтерские регистры по учету денежных средств, отчетность и др.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят также отражение в следующих регистрах синтетического учета и отчетности: главная книга; журнал - ордер №1 и ведомость №1; иные регистры синтетического учета кассовых операций; баланс предприятия; отчет о финансовых результатах и их использовании; отчет о движении денежных средств.